เมื่อวันที่ 13 กันยายน 2565 SCB EIC ได้จัดบรรยายสรุปในหัวข้อ “มุมมองเศรษฐกิจไทย ประจำไตรมาส 3 ปี 2565” โดย ดร.สมประวิณ มันประเสริฐ รองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร กลุ่มงาน Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ และ ดร.ฐิติมา ชูเชิด ผู้อำนวยการฝ่ายวิจัยด้านเศรษฐกิจ และตลาดการเงิน EIC

การฟื้นตัวของเศรษฐกิจไทยยังเสี่ยงสูงและเปราะบาง เนื่องจากยังมีความไม่แน่นอนใน 2 ด้าน คือ ความขัดแย้งทางภูมิรัฐศาสตร์ และความไม่แน่นอนทางเศรษฐกิจ ซึ่งข้อมูลและเครื่องชี้วัดยังย้อนแย้ง เศรษฐกิจในประเทศดีขึ้น แต่เศรษฐกิจโลกไม่สดใส เศรษฐกิจไทยจึงอยู่ที่รอยต่อการเปลี่ยนผ่านว่าจะเปลี่ยนจากดีเป็นไม่ดี หรือจากไม่ดีเป็นดี

เศรษฐกิจโลกชะลอตัว

ดร.ฐิติมา ชูเชิด กล่าวว่า เศรษฐกิจโลกมีสัญญาณชะลอตัวลงชัดเจนขึ้น ทั้งภาคอุตสาหกรรมและการบริโภคในครึ่งแรกของปีชะลอตัวลงชัดเจนทั่วโลก ส่วนความเชื่อมั่นผู้บริโภคในหลายประเทศก็ปรับลดลงใกล้ระดับวิกฤติรอบก่อน ๆ แล้ว สำหรับในช่วงครึ่งหลังของปีนี้ต่อเนื่องไปจนถึงปีหน้า เศรษฐกิจโลกน่าจะมีแนวโน้มชะลอลงต่อเนื่อง เพราะได้รับผลกระทบจากนโยบายการเงินที่ตึงตัวเร็วพร้อมกันทั่วโลก วิกฤติพลังงานในยูโรโซนที่จะทวีความรุนแรงขึ้นอีก และการชะลอตัวลงอย่างมากของเศรษฐกิจจีน รวมถึงปัญหาอุปทานคอขวดมีแนวโน้มฟื้นตัวล่าช้ากว่าที่คาดไว้

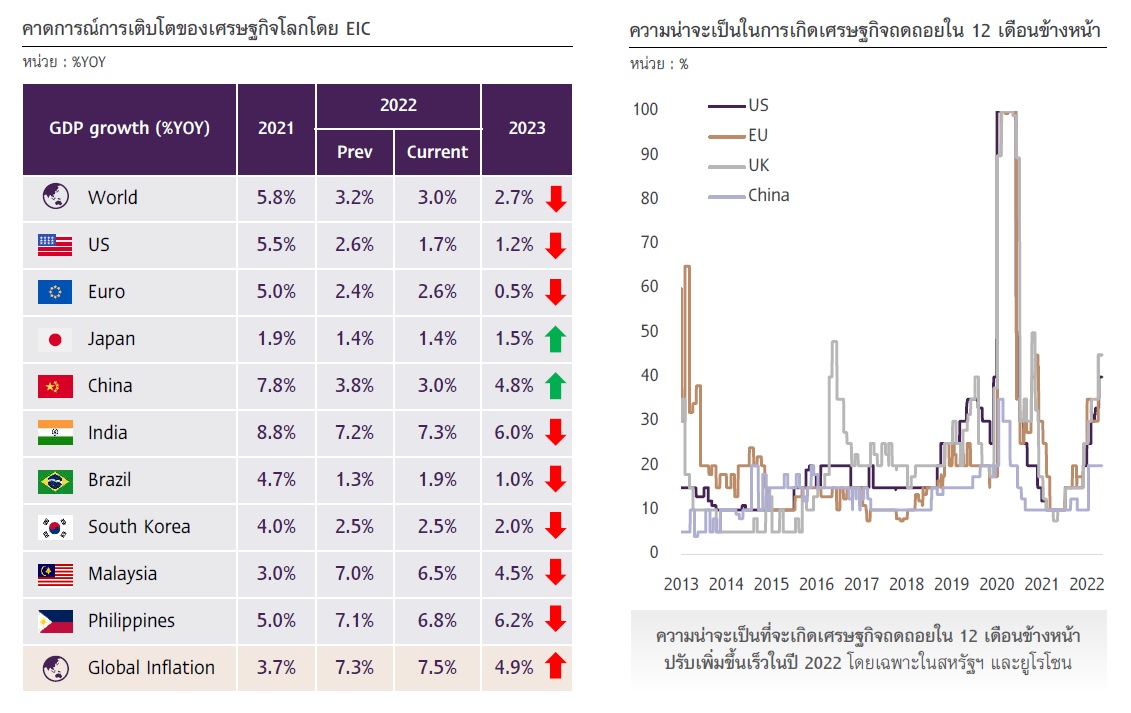

EIC จึงปรับลดประมาณการเศรษฐกิจโลกในปี 2565 ลงจาก 3.2% มาอยู่ที่ 3.0% และในปีหน้าจะขยายตัวชะลอลงอีกไปอยู่ที่ 2.7% ที่สำคัญคือ EIC มองว่า ช่วงปลายปีนี้ถึงสิ้นปีหน้าอาจเริ่มเห็นเศรษฐกิจถดถอยในบางประเทศ เช่น สหราชอาณาจักร ยูโรโซน และสหรัฐฯ แต่คาดว่าการถดถอยจะไม่รุนแรง (Mild recession) เนื่องจากสถานะการเงินของภาคเอกชนและการฟื้นตัวของตลาดแรงงานยังเข้มแข็งพอรองรับได้อยู่

สำหรับจีน การฟื้นตัวเปราะบาง เป็นผลจากทั้งปัจจัยภายนอกและปัจจัยในประเทศ โดยปัจจัยในประเทศได้แก่ นโยบาย zero covid ยังมีการล็อกดาวน์บางพื้นที่ ประกอบกับภาคอสังหาริมทรัพย์มีปัญหาการเงิน ปัจจัยภายนอกคือภาวะเศรษฐกิจโลก จีนจึงใช้ทั้งมาตรการการเงินและการคลังเพื่อกระตุ้นเศรษฐกิจ

ด้านญี่ปุ่นเศรษฐกิจยังขยายตัวอย่างค่อยเป็นค่อยไป แม้ยังมีการระบาดของโควิด แต่ธนาคารกลางยังคงดอกเบี้ยไปตลอดสิ้นปี เพราะเห็นว่าเงืนเฟ้อที่เพิ่มขึ้นนั้นมาจากวิกฤติพลังงาน จึงใช้นโยบายการเงินสนับสนุนเศรษฐกิจ

เมื่อประเมินภาวะเศรษฐกิจเทียบไตรมาสต่อไตรมาส เศรษฐกิจโลกชะลอตัวชัดเจนในครึ่งแรกของปี โดยเศรษฐกิจสหรัฐฯ สหราชอาณาจักร และจีนหดตัวในไตรมาส 2 เทียบกับไตรมาสแรก ขณะที่ GDP ของยูโรโซนและญี่ปุ่นขยายตัวไม่มาก ดัชนีผู้จัดการฝ่ายจัดซื้อชะลอลงชัดเจนเช่นกัน โดยเฉพาะสหรัฐฯ และยูโรโซนที่ Composite PMI กลับมาหดตัวนับตั้งแต่ปี 2563

แม้เศรษฐกิจโลกในช่วงครึ่งปีหลังมีแนวโน้มชะลอลงแต่โดยรวมไม่ถดถอย เนื่องจากสถานะทางการเงินของภาคเอกชนยังแข็งแกร่งเพียงพอรองรับได้อีกระยะ โดยเงินออมของประชาชน โดยเฉพาะรายได้หลังหักภาษียังสูงกว่าช่วงก่อนการระบาดของโควิด แต่มีบางประเทศที่เริ่มลดลงแล้ว เชน สหรัฐฯ อังกฤษก็ลดไปที่ระดับใกล้กับการระบาดของโควิด สะท้อนว่าเงินออมส่วนหนึ่งหนุนการบริโภคได้ในระยะสั้น ดังนั้นครึ่งหลังของปีนี้ยังไม่เห็นการถดถอยของเศรษฐกิจแต่ปีหน้าไม่แน่ ขณะที่กำไรบริษัทเอกชนยังขยายตัวได้และอยู่สูงกว่าค่าเฉลี่ยช่วงก่อนการระบาดของโควิด โดยเฉพาะสหรัฐฯ ที่กำไรของบริษัทที่ไม่ใช่สถาบันการเงินเพิ่มขึ้นในไตรมาส 2 เป็น 15.5% ซึ่งสูงสุดนับตั้งแต่ปี 1950 และในอังกฤษก็ยังอยู่ในระดับสูง

“ตัวเลขนี้สะท้อนว่า ภาคเอกชนทั้งครัวเรือนและธุรกิจยังมี cushion รองรับได้ระยะหนึ่ง แต่จะนานแค่ไหนก็ต้องดูต่อไป”

- EIC ประเมินเศรษฐกิจโลกมีสัญญาณชะลอตัวชัดเจนขึ้น-มองไทยฟื้นตัวดีต่อเนื่องหลังเปิดประเทศ

เศรษฐกิจสหรัฐฯถดถอยปีหน้า

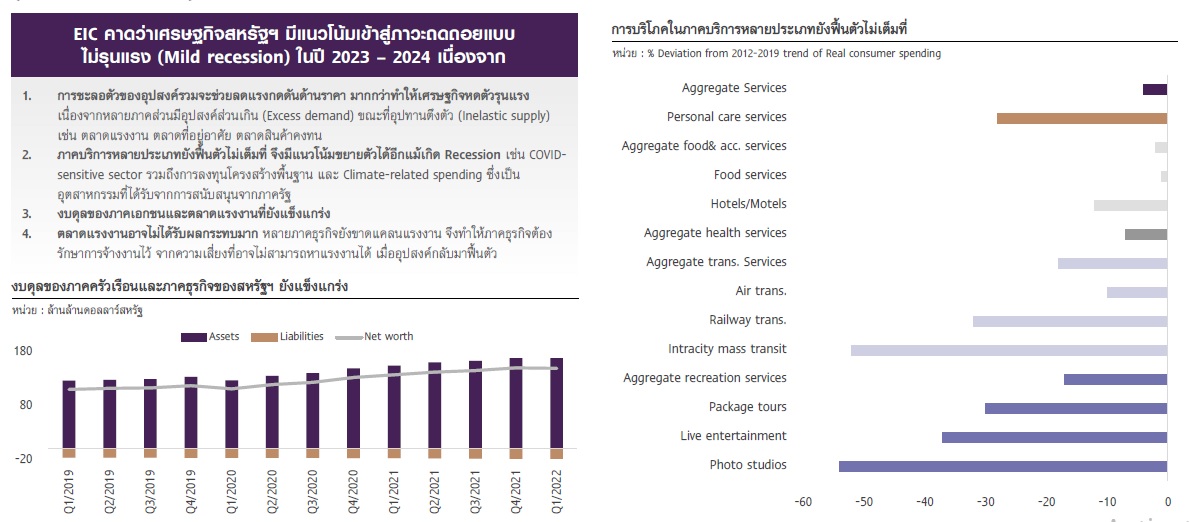

สำหรับเศรษฐกิจสหรัฐฯ เกิดภาวะถดถอยทางเทคนิคแล้ว GDP ติดลบสองไตรมาสติดต่อกัน และเมื่อวิเคราะห์ลึกไป พบว่าการบริโภคยังเป็นบวก เป็นผลจากการบริโภคในภาคบริการที่หายไปในช่วงการระบาดของโควิด แต่การบริโภคสินค้าแย่ลง ทั้งสินค้าคงทนหรือไม่คงทน สะท้อนว่าอุปสงค์จะค่อยๆอ่อนแอลง ด้านการลงทุนติดลบเกือบทั้งหมด ทั้งการลงทุนในสินทรัพย์ถาวร การก่อสร้างที่อยู่อาศัย

การถดถอยในอดีตของสหรัฐฯ เกิดขึ้นแล้ว 12 ครั้งใน 2 ลักษณะคือ 1) เศรษฐกิจหดตัว ซึ่งมีค่ากลางที่-2.5% และ 2)อัตราว่างงาน คนตกงานที่เพิ่มขึ้น ซึ่งเพิ่มไปที่ 11%

ดร.ฐิติมากล่าวว่า เศรษฐกิจสหรัฐยังไม่ถดถอยในปีนี้ แต่ครึ่งหลังของปี 2023 หรือปี 2024 อาจจะเกิดภาวะเศรษฐกิจถดถอย แต่ไม่รุนแรง จาก 4 ปัจจัยด้วยกัน คือ

1) ยังมีอุปสงค์ส่วนเกินค่อนข้างมากขณะที่อุปทานยังไม่สามารถตอบสนองได้หมด การชะลอตัวของอุปสงค์รวมจะช่วยลดแรงกดดันด้านราคา มากกว่าทำให้เศรษฐกิจหดตัวรุนแรง เช่น ตลาดแรงงาน ตลาดที่อยู่อาศัย ตลาดสินค้าคงทน

2) ภาคบริการหลายประเภทยังฟื้นตัวไม่เต็มที่ จึงมีแนวโน้มขยายตัวได้อีกแม้เกิดภาวะถดถอย เช่นภาคส่วนที่อ่อนไหวกับการระบาดของโควิด ทั้งการท่องเที่ยว บันเทิง โรงแรม รวมถึงการลงทุนโครงสร้างพื้นฐาน และ Climate-related spending ซึ่งเป็นอุตสาหกรรมที่ได้รับจากการสนับสนุนจากภาครัฐ

3) งบดุลของภาคเอกชนและตลาดแรงงานที่ยังแข็งแกร่ง

4) ตลาดแรงงานอาจไม่ได้รับผลกระทบมาก หลายภาคธุรกิจยังขาดแคลนแรงงาน จึงทาให้ภาคธุรกิจต้องรักษาการจ้างงานไว้ จากความเสี่ยงที่อาจไม่สามารถหาแรงงานได้ เมื่ออุปสงค์กลับมาฟื้นตัว

ยูโรโซนเจอวิกฤติพลังงาน

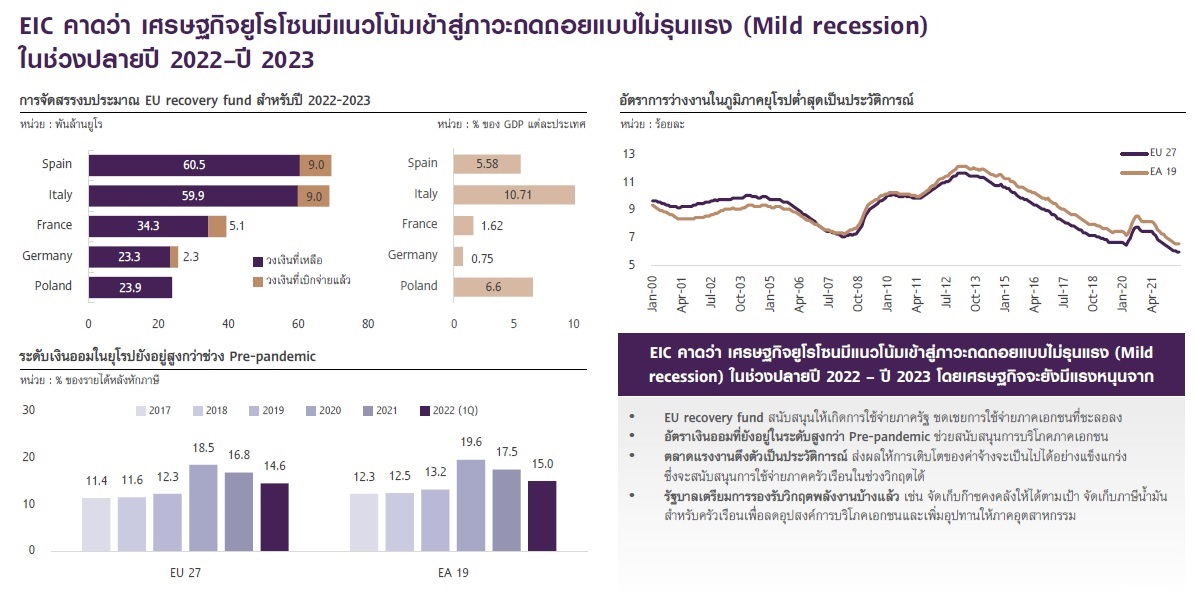

เศรษฐกิจยูโรโซน ชะลอลงชัดเจน โดยกิจกรรมภาคอุตสาหกรรมเริ่มหดตัวครั้งแรกในไตรมาส 3 นับตั้งแต่ปี 2020 จากวิกฤติพลังงานที่รุนแรงขึ้น เนื่องจาก

-

- 1)รัสเซียประกาศลดการส่งก๊าซไปยังเยอรมันในไตรมาส 3 เหลือ 0-20% ของกำลังการส่งก๊าซปกติ ส่งผลให้ราคาก๊าซในยูโรโซนปรับสูงสุดนับตั้งแต่เกิดสงครามรัสเซีย-ยูเครน โดยขยับขึ้นสูงกว่า 300 ยูโรต่อเมกะวัตต์-ชั่วโมงแล้ว ในเดือนสิงหาคม

-

- 2)อุปทานก๊าซที่ลดลงส่งผลให้กิจกรรมภาคการผลิตของยูโรโซนหดตัวในไตรมาส 3 ติดต่อกัน 2 เดือนแล้ว ซึ่งเป็นการหดตัวครั้งแรก

-

- นับตั้งแต่ปี 2020 และ

- 3)วิกฤติพลังงานในยุโรปมีแนวโน้มรุนแรงขึ้นในช่วงฤดูหนาวปีนี้และมีผลยืดเยื้อ โดยเมื่อวันที่ 2 กันยายนรัสเซียได้ประกาศยุติการส่งออกก๊าซผ่านท่อส่งก๊าซ Nord Stream 1 (NS1) อย่างไม่มีกำหนด ซึ่งถือเป็นท่อส่งหลักไปยังยุโรป เพิ่มความเสี่ยงของการขาดแคลนไฟฟ้าและภาวะถดถอยที่รุนแรงขึ้นในยุโรป

ดร.ฐิติมากล่าวว่า ยุโรปอาจจะเข้าสู่ภาวะถดถอยเร็วกว่าภูมิภาคอื่น อาจจะเกิดขึ้นในช่วงปลายปีนี้เลย ถึงปีหน้า แต่ก็ไม่รุนแรง เนื่องจากยุโรปมีการจัดตั้งกองทุนพยุงเศรษฐกิจ recovery fund ในขนาดที่ใหญ่พอสมควร เช่น สเปนประมาณ 6% GDP อิตาลี 11% และยังมีวงเงินเหลือให้ใช้ได้ในช่วงที่เศรษฐกิจจะประสบกับการขึ้นดอกเบี้ยสูง อีกทั้งอัตราเงินออมที่ยังอยู่ในระดับสูงกว่าก่อนการระบาดของโควิดช่วยสนับสนุนการบริโภคภาคเอกชน

นอกจากนี้ตลาดแรงงานตึงตัวเป็นประวัติการณ์ ส่งผลให้การเติบโตของค่าจ้างจะเป็นไปได้อย่างแข็งแกร่งซึ่งจะสนับสนุนการใช้จ่ายภาคครัวเรือนในช่วงวิกฤตได้ และรัฐบาลเตรียมการรองรับวิกฤติพลังงานบ้างแล้ว เช่น จัดเก็บก๊าซคงคลังให้ได้ตามเป้า จัดเก็บภาษีน้ามัน

สาหรับครัวเรือนเพื่อลดอุปสงค์การบริโภคเอกชนและเพิ่มอุปทานให้ภาคอุตสาหกรรม

จีนเจอ 2 เด้งปัจจัยภายนอกและภายใน

ด้านเศรษฐกิจจีนนั้น เครื่องชี้เศรษฐกิจจีนชะลอตัวในเดือนกรกฏาคม ทั้งยอดค้าปลีกและการผลิตภาคอุตสาหกรรม สะท้อนการฟื้นตัวที่ยังเปราะบางท่ามกลางความเสี่ยงในและนอกประเทศหลังแรงหนุนจากการผ่อนคลายมาตรการล็อกดาวน์เริ่มหมดลง โดยความเสี่ยงของจีนได้แก่ มาตรการ Zero COVID และการล็อกดาวน์พื้นที่ระบาด ภาคอสังหาริมทรัพย์ที่เปราะบาง ซึ่งทั้งสองอย่างนี้สร้างผลกระทบสูง ขณะที่เศรษฐกิจโลกชะลอตัวกระทบการส่งออกของจีน ภัยแล้งกระทบการผลิตไฟฟ้าพลังงานน้ำ ส่งผลให้บางพื้นที่ขาดแคลนพลังงาน กระทบภาคการผลิต ส่วนความเสี่ยงระยะยาวได้แก่การควบคุมบริษัทเทคโนโลยีจีนที่เข้มงวดขึ้น อาจกระทบการลงทุนภาคเอกชน ความตึงเครียดด้านภูมิรัฐศาสตร์ที่สูงขึ้นโดยเฉพาะกับสหรัฐฯ และไต้หวัน

โดยรวมแล้ว EIC คาดเศรษฐกิจโลกปีนี้จะขยายตัว 3.0% และชะลอลงต่อเนื่องอยู่ที่ 2.7% ในปีหน้าจากหลายปัจจัยทั้ง ปัญหาภัยแล้งรุนแรงสุดในรอบหลายสิบปี โดยเฉพาะในทวีปตะวันตกและจีน ส่งผลต่ออุปทานพืชผล และการขนส่งล่าช้า และมีความน่าจะเป็นที่จะเกิดเศรษฐกิจถดถอยใน 12 เดือนข้างหน้าปรับเพิ่มขึ้นเร็วในปี 2565 โดยเฉพาะในสหรัฐฯ และยูโรโซน

การชะลอตัวของเศรษฐกิจจีน เป็นหนึ่งในปัจจัยเสี่ยงหลักกดดันการฟื้นตัวของเศรษฐกิจโลก นอกเหนือจาก นโยบายการเงินตึงตัวเร็วทั่วโลก และวิกฤติพลังงานในยูโรโซนทวีความรุนแรงขึ้น

เฟด-ECB ยังขึ้นดอกเบี้ยอีก

ด้านเงินเฟ้อโลกดร.ฐิติมากล่าวว่า เงินเฟ้อโลกที่เร่งตัวมามาก ก็เริ่มผ่านจุดสูงสุดแล้วในไตรมาส 3 และน่าจะชะลอตัวลงบ้างในช่วงปลายปี จากราคาสินค้าโภคภัณฑ์ที่เริ่มปรับลดลงและอุปทานคอขวดที่ทยอยคลี่คลาย และแม้เงินเฟ้อจะชะลอลง แต่จะยังสูงกว่าเป้าหมายของธนาคารกลางไปอีก 1-2 ปี เนื่องจากการฟื้นตัวของอุปทานในภาคพลังงาน อาหาร และสินค้าคงทน คลี่คลายช้ากว่าที่เคยคาดการณ์เอาไว้ อีกทั้ง ค่าจ้างจะยังอยู่ในระดับสูงตามการฟื้นตัวของตลาดแรงงานที่แข็งแกร่ง จึงมองว่า ธนาคารกลางทั่วโลกมีแนวโน้มจะดำเนินนโยบายการเงินตึงตัวมากอย่างต่อเนื่อง เพื่อควบคุมเงินเฟ้อที่ยังอยู่ในระดับสูง

ดร.ฐิติมากล่าวว่า คาดว่าธนาคารกลางสหรัฐฯ(Fed) จะขึ้นดอกเบี้ยอีก 0.75%, 0.50%, 0.25% ในเดือน กันยายน พฤศจิกายน และธันวาคมตามลำดับ ส่งผลให้ Fed funds rate จะอยู่ที่ 4.0% ณ สิ้นปี 2565 เนื่องจากหลายองค์ประกอบในอัตราเงินเฟ้อสหรัฐฯ ยังไม่มีสัญญาณชะลอตัว และตลาดแรงงานยังคงแข็งแกร่ง

ส่วนธนาคารกลางสหภาพยุโรป(ECB) มีแนวโน้มปรับขึ้นดอกเบี้ยอีก 0.75% 0.50% และ 0.25% ในเดือน ตุลาคม ธันวาคม 2565 และ กุมภาพันธ์ 2566 ตามลำดับ และจะหยุดการขึ้นดอกเบี้ยเพื่อประเมินผลกระทบของเศรษฐกิจที่เปราะบางจากวิกฤตพลังงานและวิกฤติหนี้สาธารณะ ส่งผลให้อัตราดอกเบี้ย terminal rate คาดว่าจะอยู่ที่ 2.25%

นอกจากนี้ อีกเรื่องสำคัญในโลกที่ต้องติดตาม คือ ความเสี่ยงด้านภูมิรัฐศาสตร์โลกที่เพิ่มขึ้นมา ซึ่งจะส่งผลต่อการฟื้นตัวของห่วงโซ่การผลิต โดย EIC ประเมินในกรณีฐานไว้ว่า ความขัดแย้งระหว่างไต้หวันและจีนจะยังไม่รุนแรงขึ้น ผลกระทบต่อเศรษฐกิจโลกในระยะสั้นจึงจะมีจำกัด แต่การแบ่งขั้วระหว่างจีนกับสหรัฐฯ จะรุนแรงขึ้น โดยเฉพาะเรื่องเทคโนโลยี ในระยะต่อไปความเสี่ยงภูมิรัฐศาสตร์โลกที่สูงขึ้น จะทำให้ธุรกิจข้ามชาติเริ่มหาทางปรับกระบวนการผลิต ซึ่งจะเห็นผลกระทบ 4 ด้านด้วยกัน คือ (1) การค้าและการลงทุนระหว่างประเทศลดลง (2) ธุรกิจย้ายมาตั้งฐานการผลิตในภูมิภาคใกล้เคียงหรือในประเทศมากขึ้น (3) ธุรกิจผลิตสินค้าคงคลังมากขึ้น และ (4) การเคลื่อนย้ายทรัพยากรระหว่างประเทศจะลดลง”

- EIC ประเมินความตึงเครียดระหว่างจีนและไต้หวัน : นัยต่อเศรษฐกิจและ การค้าโลก

ปรับ GDP ขึ้นเป็น 3% ท่องเที่ยวฟื้น

ดร.สมประวิณ มันประเสริฐ กล่าวว่า เศรษฐกิจไทยมีความเชื่อมโยงกับเศรษฐกิจโลก การฟื้นตัวของเศรษฐกิจเกิดขึ้นภายใต้เศรษฐกิจโลกชะลอตัว EIC ปรับประมาณการเศรษฐกิจไทยปี 2565 เป็น 3.0% (เดิม 2.9%) ตามการฟื้นตัวของการท่องเที่ยวและภาคบริการ จากการเปิดประเทศรับนักท่องเที่ยวต่างชาติและการผ่อนคลายมาตรการเดินทางข้ามพรมแดนทั่วโลก โดยประเมินว่าจำนวนนักท่องเที่ยวต่างชาติเดินทางมาไทยจะเพิ่มเป็น 10.3 ล้านคนในปีนี้ ถือว่ามากพอสมควร หลังจีนมีแนวโน้มเริ่มเปิดประเทศผ่อนคลายการท่องเที่ยวตั้งแต่ปลายปีนี้

แต่ปรับลดคาดการณ์ในปี 2566 ลงมาที่ 3.7% จาก 3.8% โดยการส่งออกจะชะลอตัวมาที่ 2.5% จาก 6.3% ในปีนี้ แม้นักท่องเที่ยวยังเพิ่มขึ้นเป็น 28.3 ล้านคนในปี 2566 และแนวโน้มการเดินทางท่องเที่ยวในประเทศที่คาดว่าจะเติบโตได้ดีกลับไปใกล้ระดับก่อนเกิด COVID-19 ในปี 2566 จะส่งผลให้รายได้จากภาคการท่องเที่ยวและบริการที่เกี่ยวข้อง และการบริโภคภาคเอกชนขยายตัวต่อเนื่อง

ดร.สมประวิณกล่าวว่า นักท่องเที่ยวต่างชาติมีแนวโน้มฟื้นตัวได้ดีขึ้นอย่างเห็นได้ชัดจากตัวเลขรายไตรมาสของปีนี้ที่เพิ่มขึ้นประมาณไตรมาสละ 1 ล้านคน และในไตรมาสที่ 4 ของปีนี้ก็มีแนวโน้มเร่งตัวขึ้น และคาดว่าในปี 2023 นักท่องเที่ยวจีนมีแนวโน้มกลับมาเดินทางระหว่างประเทศ โดยคาดว่ารัฐบาลจีนจะเริ่มทยอยผ่อนคลายนโยบาย Zero-Covid ในช่วงปลายปี 2565 และปลดล็อกการเดินทางท่องเที่ยวในปี 2566 ซึ่งคาดว่านักท่องเที่ยวจีนจะเดินทางเข้าไทยในปี 2023 ราว 3.9 ล้านคน เพิ่มขึ้นจาก 0.2 ล้านคนในปี 2565

ปีหน้านักท่องเที่ยวจะ brood-based มากขึ้นจากปัจจุบันที่โรงแรมระดับ 4-5 ดาวที่รับนักท่องเที่ยวจากยุโรป อินเดีย แต่นักท่องเที่ยวจีนที่ทะยอยกลับเข้ามาก็จะกระจายไปยังโรงแรมในระดับอื่นมากขึ้นในระยะต่อไป

“มูลค่าทางเศรษฐกิจของไทยจะกลับไปที่ระดับก่อนการระบาดของโควิดในกลางปีหน้า ไม่ได้เร็ว เพราะความท้าทายในอนาคตข้างหน้ายังคงมี แต่เชื่อว่าจะค่อยๆฟื้น และเมื่อประเมินศักยภาพที่จะกลับไปสู่ระดับเดิม พบว่าอีกสองปี หรือปลายปี 2567 ถึงจะถือว่าเป็นภาวะเศรษฐกิจที่ดี ตอนนี้ดีขึ้นแต่ยังไม่ดี”

คนรายได้ 5 หมื่นบาทต่อเดือนใช้จ่ายหนุนเศรษฐกิจ

เศรษฐกิจไทยในไตรมาสสองปีนี้ ได้รับแรงสนับสนุนจากการบริโภคภาคเอกชนและการฟื้นตัวของภาคการท่องเที่ยว และภาคการเกษตรที่ขยายตัวจากปริมาณน้ำที่เพียงพอ อย่างไรก็ตาม แรงส่งจากภาครัฐ การส่งออกสินค้า และการลงทุนภาคเอกชนแผ่วลง

การบริโภคภาคเอกชนเป็นอีกปัจจัยสนับสนุนเศรษฐกิจที่สำคัญ ในช่วงที่ผ่านมาได้รับอานิสงส์จากรายได้ภาคการท่องเที่ยวและภาคเกษตร รวมถึงอุปสงค์คงค้าง(Pent-up demand)ที่มีอยู่ของกลุ่มผู้มีรายได้สูง โดยตั้งแต่เดือน กุมภาพันธ์ 2563 – มิถุนายน 2565 เงินฝากเพิ่มขึ้นถึง 2.5 ล้านล้านบาท และส่วนใหญ่มาจากบัญชีขนาดใหญ่ ซึ่งเป็นเพียง1.5% ของจำนวนบัญชีเงินฝากทั้งหมด

“กลุ่มผู้มีรายได้สูงเป็นกำลังสำคัญขับเคลื่อนเศรษฐกิจ ในระบบปัจจุบันเงินออมส่วนเกินมีมากถึง 1.3 ล้านล้านบาท ถือว่าเยอะมากและส่วนใหญ่อยู่ในบัญชีของคนมีเงินที่มีสัดส่วน 1.5% ของบัญชีทั้งหมด ฉะนั้นการบริโภคในเลขรวมจะดูดีเพราะกลุ่มคนที่มีรายได้สูงได้รับผลกระทบน้อยออกมาจับจ่ายใช้สอย”

ดร.สมประวิณกล่าวว่า…

“ผลสำรวจ EIC Consumer Survey 2022 บ่งชี้ว่าคนกลุ่มรายได้สูงที่มากกว่า 5 หมื่นบาทต่อเดือน ไม่ได้รับผกระทบจากวิกฤติโควิดและค่าครองชีพ และจะเป็นแรงขับเคลื่อนสำคัญด้านการบริโภค เพราะรายได้เพิ่มขึ้น มีเงินออม กลุ่มนี้จะทำให้เลขรวมเพิ่มขึ้น”

- EIC จับกระแสผู้บริโภคปี 2565 ปรับตัวอย่างไรในยุคข้าวยากหมากแพง

เงินเฟ้อยังสูงกว่ากรอบเป้าหมาย

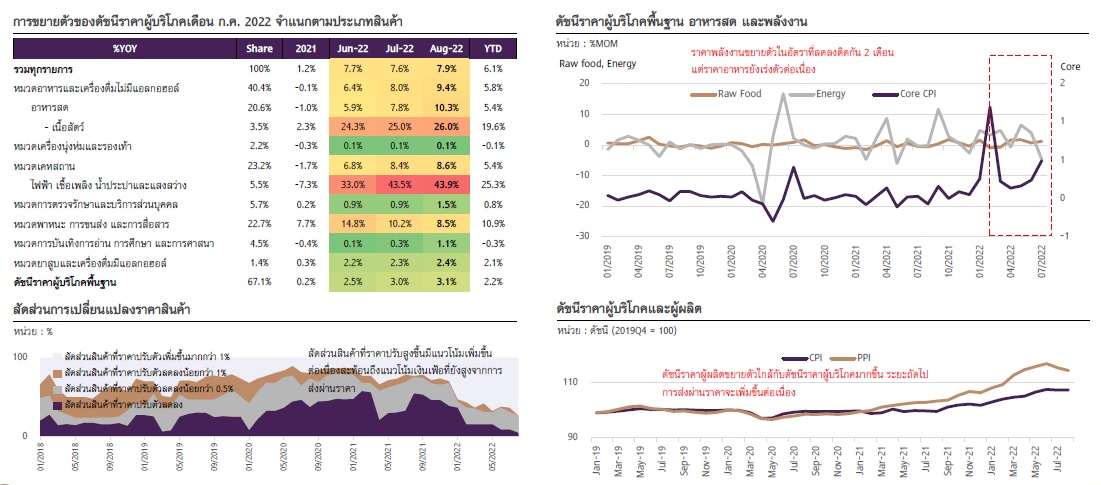

ด้านเงินเฟ้อ ดร.สมประวิณกล่าวว่า เงินเฟ้อจะชะลอตัวลงแล้วแต่ยังอยู่ในระดับสูง และลดลงอย่างค่อยเป็นค่อยไป EIC ปรับเพิ่มอัตราเงินเฟ้อไทยในปี 2565 เป็น 6.1% (เดิม 5.9%) และคาดว่าเงินเฟ้อจะทยอยปรับลดลงอย่างช้า ๆ อยู่ที่ 3.2 % ในปี 2566 สูงกว่ากรอบเป้าหมายเงินเฟ้อ จากราคาพลังงานและอาหารที่ยังอยู่ในระดับสูงต่อเนื่อง รวมถึงการส่งผ่านต้นทุนของผู้ผลิตไปยังราคาสินค้าในกลุ่มอื่นที่มีมากขึ้น ขณะที่การส่งออกมีแนวโน้มขยายตัวชะลอลงตามการชะลอตัวของเศรษฐกิจโลก

“EIC ปรับประมาณการเงินเฟ้อเพิ่มขึ้นในปีนี้ และมองว่าเงินเฟ้อจะยังอยู่ในระดับสูงกว่าเป้าหมายในปีหน้าอีกปี ซึ่งจะกดดันกำลังซื้อและการบริโภคในประเทศ รวมถึงกระทบต้นทุนและการลงทุนของธุรกิจ มองไปข้างหน้า เศรษฐกิจไทยยังคงมีความเปราะบางอยู่ บางกลุ่มครัวเรือนและภาคธุรกิจมีความเสี่ยงรายได้โตไม่ทันค่าใช้จ่าย โดยเฉพาะครัวเรือนรายได้น้อยและธุรกิจขนาดเล็ก”

นอกจากนี้ รัฐบาลมีนโยบายปรับขึ้นค่าจ้างขั้นต่ำเฉลี่ยราว 5% ในปลายปีนี้ ซึ่งยังต่ำกว่าอัตราเงินเฟ้อสะสมนับตั้งแต่มีการปรับขึ้นค่าจ้างขั้นต่ำครั้งสุดท้ายในปี 2563 ทำให้แรงงานที่พึ่งพาค่าจ้างขั้นต่ำมีรายได้ที่แท้จริงลดลง ขณะที่ผู้ประกอบการมีต้นทุนค่าจ้างแรงงานสูงขึ้นในปัจจุบัน เนื่องจากแรงงานต่างชาติออกจากประเทศแล้วยังกลับเข้ามาไม่เต็มที่ อีกทั้ง ต้นทุนทางการเงินยังมีแนวโน้มสูงขึ้นจากการปรับขึ้นอัตราดอกเบี้ยนโยบายของธนาคารกลางทั้งในไทยและประเทศเศรษฐกิจหลัก ยิ่งซ้ำเติมแผลเป็นทางเศรษฐกิจจากวิกฤติ COVID-19 ที่มีอยู่ก่อนแล้ว”

ดร.สมประวิณกล่าวว่า ขณะเดียวกันผู้ประกอบการเตรียมทยอยปรับขึ้นราคาสินค้าเพื่อส่งผ่านภาระต้นทุนไปยังผู้บริโภค เนื่องจากต้นทุน

การผลิตเพิ่มขึ้นพร้อมกันทั้งต้นทุนพลังงาน วัตถุดิบ บรรจุภัณฑ์ ค่าขนส่ง และค่าแรง แต่ระยะเวลาการส่งผ่าน ราคาในแต่ละหมวดสินค้าจะแตกต่างกัน

ดัชนีราคาผู้บริโภคทั่วไป(CPI) และดัชนีราคาผู้ผลิต(PPI) ยังห่างกันอยู่ โดยดัชนี CPI อยู่ที่ระดับ 7% ส่วนดัชนี PPI สูงขึ้น 10.7% ในเดือนสิงหาคม แสดงว่าผู้ผลิตยังไม่ปรับราคา แต่ปัจจุบันรายได้ผู้บริโภคเพิ่มขึ้น จึงมีความเป็นไปได้ที่ผู้ผลิตจะปรับราคาสินค้าขึ้น ทั้งนี้ในช่วง 6 เดือนตั้งแต่ ธันวาคม 2564 ถึง กรกฎาคม 2565 มีผู้ผลิต 116 บริษัท ยื่นขอปรับขึ้นราคาสินค้า 127 ครั้ง รวมทั้งสิ้น 936 รายการ ใน 11 หมวดสินค้า

“แม้ราคาพลังงานโลกลดลง แต่การส่งผ่านเงินเฟ้อของไทยจะทะยอยขึ้นอย่างต่อเนื่อง ฉะนั้นเงินเฟ้อจะไม่ลดลงในไทย EIC ปรับเพิ่มอัตราเงินเฟ้อไทยในปี 2565 เป็น 6.1% แต่ปีหน้าเชื่อว่าจะอยู่ในกรอบเงินเฟ้อด้านบน 3.2%”

ครัวเรือน-ภาคธุรกิจมีความเสี่ยงรายได้โตไม่ทันค่าใช้จ่าย

ดร.สมประวิณกล่าวว่า ครัวเรือนและภาคธุรกิจจึงมีความเสี่ยงจากรายได้โตไม่ทันค่าใช้จ่าย ประกอบกับต้นทุนทางการเงินที่มีแนวโน้มสูงขึ้น จากการปรับขึ้นอัตราดอกเบี้ยนโยบายของธนาคารกลางทั้งในไทยและประเทศเศรษฐกิจหลัก ยิ่งซ้ำเติมแผลเป็นทางเศรษฐกิจจากวิกฤติ COVID-19 ที่มีอยู่ก่อนแล้ว

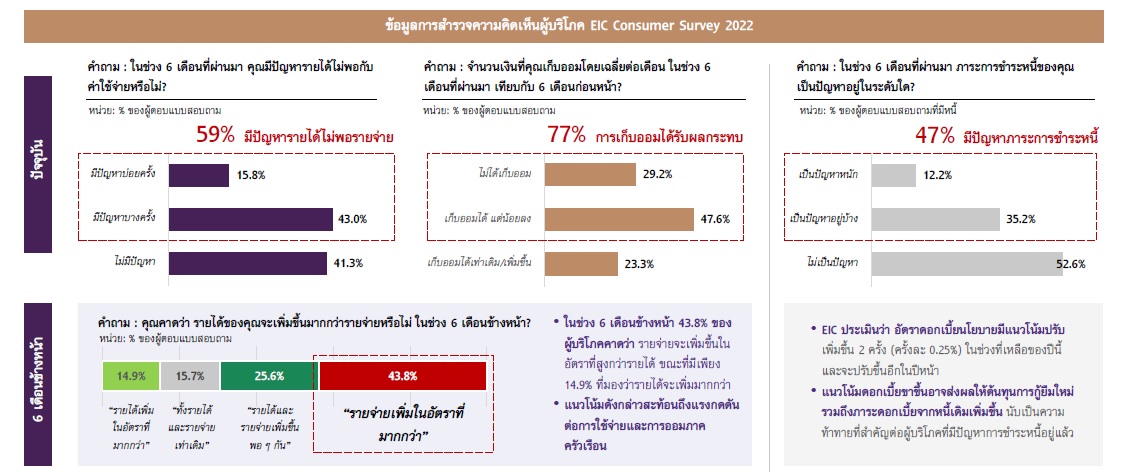

ผลสารวจของ EIC พบว่า ผู้บริโภคส่วนใหญ่มีรายได้ไม่สูงเท่าช่วงก่อน COVID-19 สอดคล้องกับภาพรวมตลาดแรงงานที่ฟื้นตัวอย่างช้า ๆ โดยจำนวนชั่วโมงทำงานปรับดีขึ้นแต่ยังไม่กลับสู่ระดับก่อน COVID-19 ขณะที่รายได้ที่แท้จริงของลูกจ้างเพิ่มขึ้น อย่างไรก็ดี สัดส่วนลูกจ้างในระบบประกันสังคมลดลงต่อเนื่อง สะท้อนว่าแรงงานไทยยังไม่กลับเข้ามาทำงานในระบบเช่นเดิม

ผู้บริโภคกำลังเผชิญปัญหาสำคัญ 3 ด้าน ได้แก่ รายได้ไม่พอรายจ่าย เก็บออมไม่ได้ และมีภาระหนี้ ในช่วง 6 เดือน ข้างหน้า คาดว่าปัญหาเหล่านี้จะยังน่ากังวล จากรายจ่ายที่เพิ่มเร็วกว่ารายได้ และแนวโน้มอัตราดอกเบี้ยที่สูงขึ้น โดย 60% ของผู้ตอบแบบสอบถามระบุว่า มีปัญหารายได้ไม่พอรายจ่าย ขณะที่การเก็บออมได้รับผลกระทบ เริ่มมีปัญหาในการชำระหนี้ และในช่วง 6 เดือนข้างหน้า 44% ของ

ผู้บริโภคคาดว่า รายจ่ายจะเพิ่มขึ้นในอัตราที่สูงกว่ารายได้

กนง.ขึ้นดอกเบี้ยอีกชน 2% ปีหน้า

ดร.สมประวิณกล่าวว่า กนง. มีแนวโน้มปรับขึ้นอัตราดอกเบี้ยนโยบายอย่างค่อยเป็นค่อยไปต่อเนื่องจนถึงปีหน้า โดย กนง. จะปรับขึ้นอัตราดอกเบี้ยนโยบายอีก 2 ครั้ง (ครั้งละ 0.25%) ในเดือน กันายน และ พฤศจิกายน สู่ระดับ 1.25% ณ สิ้นปีนี้ และจะปรับขึ้นอัตราดอกเบี้ยนโยบายอีก 3 ครั้ง (ครั้งละ 0.25%) สู่ระดับ 2% ณ สิ้นปีหน้า เพื่อให้นโยบายการเงินค่อย ๆ กลับสู่ระดับที่เหมาะสมกับการเติบโตของเศรษฐกิจไทยระยะยาว

- EIC วิเคราะห์ความท้าทายของนโยบายการเงินไทยในช่วงของแพง-ค่าแรงถูก

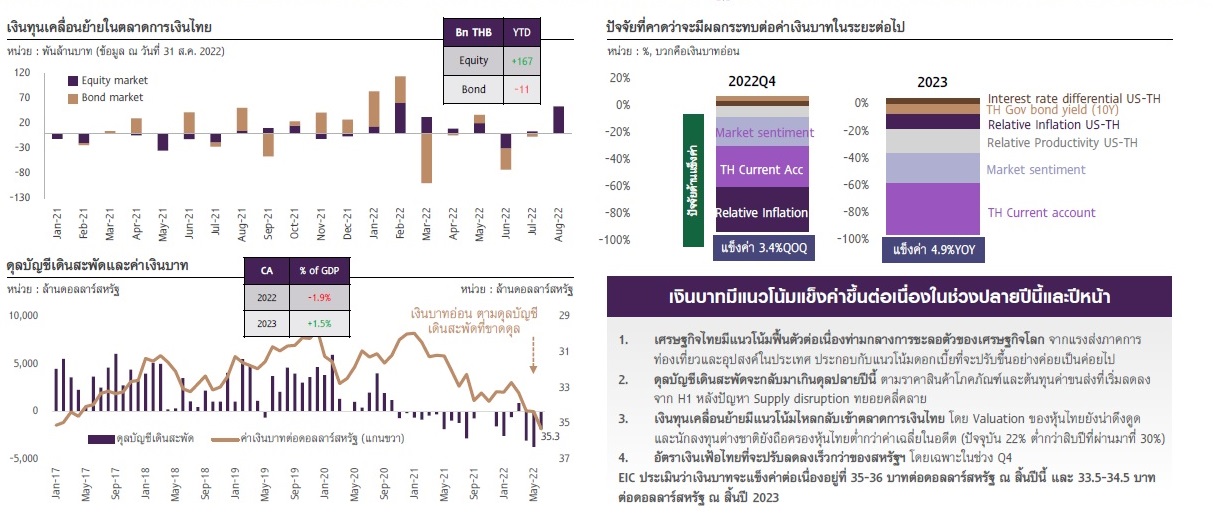

สำหรับค่าเงินบาทนั้น เผชิญแรงกดดันด้านอ่อนค่าจาก

-

- 1) การแข็งค่าของเงินดอลลาร์สหรัฐตามทิศทางนโยบายการเงินตึงตัวของ Fed และความกังวลภาวะเศรษฐกิจโลกถดถอย

-

- 2) เศรษฐกิจจีนที่อ่อนแอกว่าคาด ทำให้เงินหยวนและค่าเงินภูมิภาค รวมถึงเงินบาทอ่อนค่า

-

- 3) เงินทุนไหลออกจาก EMs รวมถึงไทยในช่วงที่นักลงทุนปิดรับความเสี่ยง และ

- 4) การขาดดุลบัญชีเดินสะพัดของไทย

อย่างไรก็ดี ในช่วงปลายปีนี้ต่อเนื่องถึงปีหน้า เงินบาทจะมีแนวโน้มกลับมาแข็งค่าขึ้นจาก

-

- 1) เศรษฐกิจไทยที่มีแนวโน้มฟื้นตัวต่อเนื่อง

-

- 2) ดุลบัญชีเดินสะพัดที่คาดว่าจะกลับมาเกินดุลปลายปีนี้ (EIC ประเมินว่า ดุลบัญชีเดินสะพัดในปี 2566 จะกลับมาเกินดุลได้ที่ 1.5% ต่อ GDP)

-

- 3) เงินทุนเคลื่อนย้ายมีแนวโน้มไหลกลับเข้าตลาดการเงินไทยตามความเชื่อมั่นของนักลงทุนที่ปรับดีขึ้น และ

- 4) อัตราเงินเฟ้อไทยที่จะปรับลดลงเร็วกว่าของสหรัฐฯ ด้วยเหตุนี้ จึงประเมินว่า เงินบาทจะแข็งค่าลงมาอยู่ที่ 35-36 บาทต่อดอลลาร์สหรัฐ ณ สิ้นปีนี้ และ 33.5-34.5 บาทต่อดอลลาร์สหรัฐ ณ สิ้นปี 2566

ดร.สมประวิณ กล่าวว่า “เศรษฐกิจไทยจะยังเผชิญความเสี่ยงด้านต่ำที่สำคัญในระยะต่อไป คือ

1) ความเสี่ยงจากเศรษฐกิจโลกที่เพิ่มขึ้นโดยเฉพาะในสหรัฐฯ และยุโรป กดดันการส่งออกและลงทุนในระยะถัดไป

2) เศรษฐกิจจีนที่อาจชะลอตัวมากกว่าคาดจากมาตรการ Zero Covid และปัญหาในภาคอสังหาฯ ที่ยังมีหนี้ในระดับสูง

3) เงินเฟ้อที่ยังอยู่ในระดับสูงต่อเนื่อง จากราคาโภคภัณฑ์ที่กระทบกาลังซื้อของครัวเรือน และต้นทุนในภาคธุรกิจ

4) ความไม่แน่นอนทางการเมืองที่อาจส่งผลต่อความเชื่อมั่นภาคการผลิตและลงทุน ดังนั้น บทบาทของภาครัฐในการดูแลกลุ่มเปราะบางยังคงมีความจำเป็นอยู่ ขณะที่ข้อจำกัดทางการคลังมีมากขึ้นจากทั้งเม็ดเงินและกรอบระยะเวลาใน พ.ร.ก กู้เงิน 5 แสนล้านบาทที่ใกล้หมดลง โดยในระยะถัดไปคาดว่าแรงสนับสนุนจากภาครัฐจะเป็นไปอย่างเฉพาะจุดมากขึ้น”

ที่มา ไทยพับลิก้า