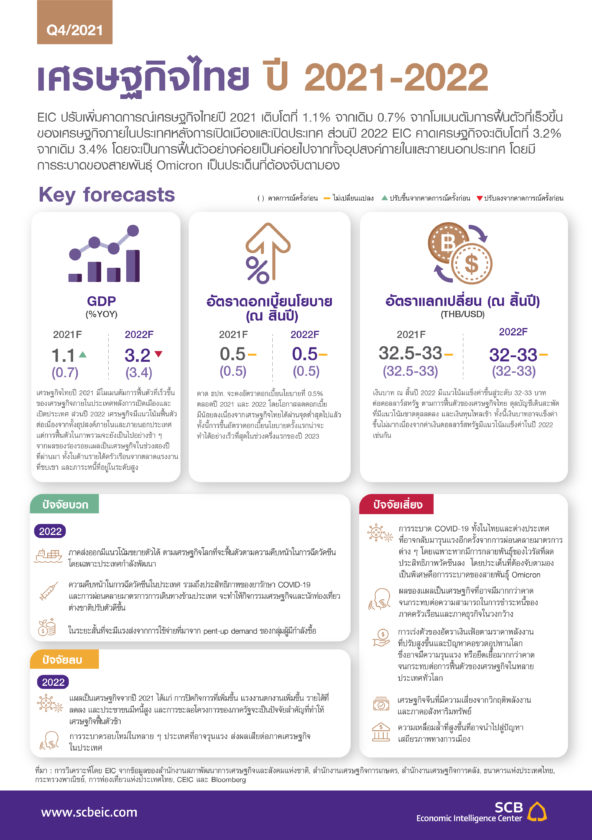

- EIC ประเมินเศรษฐกิจไทยปี 2021 โตดีกว่าคาดที่ 1% จากเดิม 0.7% ตามการระบาด COVID-19 ในประเทศที่เริ่มคลี่คลาย จำนวนผู้ได้รับวัคซีนที่เพิ่มมากขึ้น และมาตรการควบคุมโรคที่ผ่อนคลายลง ทำให้กิจกรรมทางเศรษฐกิจหลายประเภทกลับมาดำเนินการได้อีกครั้ง

- จำนวนนักท่องเที่ยวต่างชาติที่มีแนวโน้มเพิ่มสูงขึ้นหลังการเปิดประเทศ ส่งผลให้เศรษฐกิจทยอยปรับฟื้นตัวดีขึ้น ขณะที่การส่งออกของไทยขยายตัวได้ในระดับสูงจากทั้งปัจจัยฐานต่ำในปีก่อนหน้าและการขยายตัวของเศรษฐกิจและการค้าโลก

- แม้ในช่วงปลายปีจะมีสัญญาณชะลอตัวลงบ้างจากการระบาด COVID-19 ระลอกใหม่ในยุโรปและปัญหาคอขวดอุปทาน (supply bottleneck) ในส่วนของภาครัฐ ยังมีการอัดฉีดเม็ดเงินเข้าเศรษฐกิจเพื่อขับเคลื่อนการบริโภคในประเทศอย่างต่อเนื่อง ควบคู่ไปกับมาตรการพยุงเศรษฐกิจหลายประเภท

- สำหรับปี 2022 EIC ปรับลดประมาณการการเติบโตทางเศรษฐกิจของไทยเป็น 2% จากเดิมที่คาดไว้ที่ 3.4% โดยจะเป็นการฟื้นตัวจากทั้งอุปสงค์ภายในและนอกประเทศ โดยคาดว่าภาคการส่งออกสินค้าจะยังมีแนวโน้มขยายตัวต่อเนื่องตามการเติบโตทางเศรษฐกิจและการค้าโลก

- ขณะที่อัตราการฉีดวัคซีนของไทยและประเทศต่าง ๆ ที่เพิ่มขึ้น ส่งผลให้การเดินทางระหว่างประเทศสะดวกขึ้น ทำให้ภาคท่องเที่ยวมีแนวโน้มฟื้นตัว โดยคาดว่าจะมีนักท่องเที่ยวต่างชาติเดินทางเข้าไทยราว 9 ล้านคน

- ประเด็นสำคัญที่ต้องจับตาคือ การระบาดของ COVID-19 สายพันธุ์ใหม่ “Omicron” ที่คาดกันว่าสามารถแพร่กระจายได้มากขึ้นและอาจลดประสิทธิภาพของวัคซีนลงบ้าง อย่างไรก็ดี คาดว่าผลกระทบจะไม่รุนแรงเท่ากับการระบาดรอบ Delta เนื่องจากการฉีดวัคซีนในไทยและประเทศหลักส่วนใหญ่อยู่ในอัตราสูงกว่าเดิม ทำให้ภาครัฐไม่จำเป็นต้องออกมาตรการควบคุมที่เข้มงวดมากเหมือนเดิม

- ภาคธุรกิจและภาคครัวเรือนมีความพร้อมในการปรับตัวต่อสถานการณ์เพิ่มมากขึ้น ผ่านช่องทางอีคอมเมิร์ซ และออนไลน์ต่าง ๆ ที่เติบโตขึ้นต่อเนื่อง สำหรับการใช้จ่ายในประเทศคาดว่าแม้ในระยะสั้นจะมีการฟื้นตัวจากการใช้จ่ายกลุ่มที่ได้ประโยชน์จากอุปสงค์คงค้าง (pent-up demand) และมาตรการกระตุ้นเศรษฐกิจ แต่การฟื้นตัวในภาพรวมจะยังเป็นไปอย่างช้า ๆ จากผลของร่องรอยแผลเป็นเศรษฐกิจในช่วงสองปีที่ผ่านมาทั้งในด้านรายได้ครัวเรือนจากตลาดแรงงานที่ซบเซา และภาระหนี้ที่อยู่ในระดับสูง

- ในส่วนของภาครัฐ คาดว่าจะยังคงมีส่วนสำคัญในการสนับสนุนการฟื้นตัวทางเศรษฐกิจผ่านทั้งเม็ดเงินจากการกระตุ้นเศรษฐกิจจากการใช้เม็ดเงินในส่วนที่เหลือประมาณ 6 แสนล้านจาก พ.ร.ก. กู้เงิน 5 แสนล้านบาทและการลงทุนในโครงการขนาดใหญ่ แต่แรงส่งจากภาครัฐในภาพรวมมีแนวโน้มทยอยปรับลดลงจากปีก่อน

- ด้านนโยบายการเงิน EIC คาดว่า คณะกรรมการนโยบายการเงินจะคงดอกเบี้ยนโยบายที่ 5% ตลอดปีหน้า เพื่อสนับสนุนการฟื้นตัวของเศรษฐกิจที่ยังเปราะบางภายใต้เงินเฟ้อที่แม้จะเร่งตัวแต่ยังอยู่ในกรอบนโยบาย

- แม้ว่าเศรษฐกิจจะฟื้นตัวได้ในปีหน้า แต่ยังเป็นการฟื้นตัวอย่างช้า ๆ และยังต่ำกว่าระดับศักยภาพค่อนข้างมาก ทำให้มีความสูญเสียทางเศรษฐกิจ (output loss) ในระดับสูง และอาจกระทบต่อศักยภาพการขยายตัวของเศรษฐกิจไทยในอนาคต ผ่านการลงทุนและการจ้างงานที่น้อยลง โดยกว่าเศรษฐกิจไทยจะกลับไปอยู่ในระดับปี 2019 (ก่อน COVID-19) จะต้องรอถึงช่วงกลางปี 2023

- นอกจากนี้ ความเสี่ยงของการระบาดระลอกใหม่ยังมีแนวโน้มเพิ่มสูงขึ้นหลังการระบาดของ Omicron เริ่มแพร่กระจายในหลายประเทศ ซึ่งเป็นความเสี่ยงด้านต่ำที่สำคัญที่อาจทำให้เศรษฐกิจไทยชะลอตัวมากกว่าที่คาดได้

- ดังนั้น ภาครัฐควรพิจารณาการใช้จ่ายเพิ่มเติมโดยเน้นการใช้จ่ายเพื่อสนับสนุนการปรับเปลี่ยนโครงสร้างเศรษฐกิจให้สอดคล้องกับบริบทการเปลี่ยนแปลงของเศรษฐกิจโลก โดยเฉพาะการปรับทักษะแรงงาน การสนับสนุนการใช้เทคโนโลยีดิจิทัลของกลุ่มธุรกิจ SME และการลงทุนในอุตสาหกรรมใหม่ ๆ ที่จะเป็น New S-Curve ของไทย

- ทั้งนี้เศรษฐกิจไทยยังมีความเสี่ยงด้านต่ำที่สำคัญ เช่น (1) การระบาด COVID-19 สายพันธุ์ใหม่ทั้งในไทย และต่างประเทศที่อาจกลับมารุนแรงขึ้น (2) การเร่งตัวของอัตราเงินเฟ้อตามราคาสินค้าโภคภัณฑ์ที่ปรับสูงขึ้นและปัญหาคอขวดอุปทานโลก ส่งผลกระทบทางตรงผ่านกำลังซื้อในประเทศที่ลดลงและทางอ้อมผ่านภาวะการเงินที่ตึงตัวขึ้นเร็วโดยเฉพาะหากธนาคารกลางสหรัฐฯ ปรับขึ้นดอกเบี้ยเร็วและแรงกว่าคาด (3) การชะลอตัวของเศรษฐกิจจีนที่มากกว่าคาดจากปัญหาในภาคอสังหาริมทรัพย์ และ (4) ผลของแผลเป็นเศรษฐกิจที่อาจมีมากกว่าคาด จนกระทบต่อกำลังซื้อและความสามารถในการชำระหนี้ของภาคครัวเรือนในวงกว้าง

ที่มา : https://www.scbeic.com